Ngành vận tải luôn có những đặc thù riêng về chứng từ. Mới đây, Tổng cục Thuế đã ban hành Công văn 6022/CT-CS ngày 16/12/2025 trả lời Hiệp hội vận tải về việc ghi nội dung trên hóa đơn. Theo đó, việc ghi chung chung “Cước vận chuyển” sẽ không còn hợp lệ mà phải chi tiết đến từng chuyến xe.

Dưới đây là hướng dẫn cụ thể để các doanh nghiệp, hộ kinh doanh vận tải thực hiện đúng luật, tránh bị xuất toán chi phí.

1. Quy định mới về nội dung Hóa đơn vận tải

Căn cứ theo Điểm b Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP (Sửa đổi Nghị định 123/2020/NĐ-CP), nội dung trên hóa đơn dịch vụ vận tải được siết chặt như sau:

Đối với vận tải truyền thống

Trên hóa đơn điện tử BẮT BUỘC phải thể hiện 02 thông tin quan trọng:

- Biển kiểm soát phương tiện vận tải: (Ví dụ: Xe 29C-123.45).

- Hành trình: Phải ghi rõ Điểm đi – Điểm đến (Ví dụ: Hà Nội – Hải Phòng).

Lý do: Quy định này nhằm đồng bộ hóa với “Giấy vận tải” mà lái xe mang theo đường, giúp cơ quan thuế kiểm soát doanh thu thực tế phát sinh theo từng chuyến xe.

Đối với vận tải trên nền tảng số, Thương mại điện tử

Nếu doanh nghiệp kinh doanh vận tải hàng hóa công nghệ (App gọi xe, Logistics cho sàn TMĐT…), hóa đơn phải thể hiện chi tiết hơn:

Quản Lý Hàng Tồn Kho Cho Hộ Kinh Doanh: Hiểu Đúng Bản Chất & Chọn Đúng Phương Pháp

- Tên hàng hóa vận chuyển.

- Thông tin người gửi hàng: Tên, địa chỉ.

- Mã số thuế hoặc Số định danh (CCCD) của người gửi hàng.

Nếu bạn đang kinh doanh vận tải theo mô hình Hộ kinh doanh và thấy quy định hóa đơn quá phức tạp, có thể tham khảo việc sử dụng phần mềm hỗ trợ hoặc chuyển đổi từ Hộ khoán sang Hộ kê khai để quản lý bài bản hơn.

2. Sự đồng bộ giữa Luật Thuế và Luật Giao thông

Tại sao Tổng cục Thuế lại yêu cầu chi tiết như vậy? Câu trả lời nằm ở sự liên thông với Nghị định 158/2024/NĐ-CP về hoạt động vận tải đường bộ.

Theo Điều 8 Nghị định 158/2024/NĐ-CP, khi xe lăn bánh, đơn vị vận tải phải phát hành Giấy vận tải (bản giấy hoặc điện tử) với các thông tin tối thiểu gồm:

- Biển kiểm soát xe.

- Hành trình (Điểm đầu – Điểm cuối).

- Khối lượng hàng, loại hàng.

- Tên đơn vị/người thuê vận tải.

Do đó, Hóa đơn và Giấy vận tải phải khớp nhau về thông tin. Nếu trên đường lái xe trình Giấy vận tải đi tuyến A-B, nhưng về nhà kế toán xuất hóa đơn tuyến C-D hoặc không ghi biển số xe, thì đây là dấu hiệu rủi ro cao về trốn thuế hoặc mua bán hóa đơn khống.

3. Lưu ý cho Kế toán doanh nghiệp vận tải

Để đảm bảo hóa đơn đầu ra – đầu vào hợp lệ, kế toán cần lưu ý:

- Không viết chung chung: Tuyệt đối không ghi nội dung kiểu “Cước vận chuyển tháng 12” mà không có bảng kê chi tiết kèm theo biển số xe và hành trình.

- Kiểm tra đối chiếu: Thông tin trên hóa đơn phải khớp với Lệnh điều xe hoặc Giấy vận tải lưu tại doanh nghiệp (thời hạn lưu trữ tối thiểu 03 năm).

- Xử lý sai sót: Nếu lỡ xuất hóa đơn thiếu biển số xe hoặc sai hành trình, hãy lập hóa đơn điều chỉnh ngay. Xem hướng dẫn tại bài viết: Nguyên Tắc Lập & Xử Lý Hóa Đơn Sai Sót: Cập Nhật Nghị Định 70/2025/NĐ-CP.

4. Các loại hình vận tải chịu tác động

Quy định này áp dụng rộng rãi cho các hình thức vận tải quy định tại Nghị định 158/2024/NĐ-CP, bao gồm:

- Taxi tải: Xe dưới 1.500kg, có tính tiền theo đồng hồ/phần mềm.

- Xe tải thông thường: Xe đầu kéo, rơ moóc.

- Vận tải hàng siêu trường, siêu trọng: Hàng không thể tháo rời.

- Vận tải hàng hóa nguy hiểm: Xăng dầu, hóa chất…

Nếu doanh nghiệp của bạn sử dụng nhiều xe và phát sinh lượng hóa đơn lớn mỗi ngày, hãy cân nhắc giải pháp Hóa đơn điện tử khởi tạo từ máy tính tiền để tự động hóa quy trình xuất hóa đơn, giảm sai sót.

Câu Hỏi Thường Gặp

Được. Bạn có thể xuất 1 hóa đơn tổng vào cuối tháng hoặc theo định kỳ thỏa thuận. Tuy nhiên, trên hóa đơn phải đính kèm Bảng kê chi tiết liệt kê đầy đủ: Ngày tháng, Biển số xe, Hành trình của từng chuyến. Nội dung hóa đơn ghi “Cước vận chuyển theo bảng kê đính kèm”.

Đối với vận tải hành khách, thông tin quan trọng nhất là Biển số xe và Hành trình. Tên khách hàng có thể không bắt buộc nếu là khách lẻ không lấy hóa đơn (người mua không yêu cầu). Tuy nhiên, với vé điện tử/hóa đơn điện tử, thông tin về hành trình là bắt buộc để quản lý.

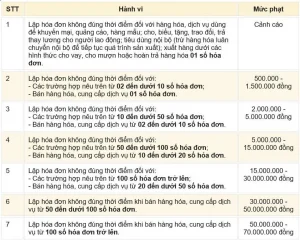

Có. Hành vi lập hóa đơn không đầy đủ nội dung bắt buộc (theo Điều 10 Nghị định 123 và sửa đổi tại Nghị định 70/2025) sẽ bị xử phạt vi phạm hành chính về hóa đơn. Mức phạt có thể từ 4 – 8 triệu đồng tùy mức độ. Hãy chủ động lập hóa đơn điều chỉnh bổ sung thông tin nếu phát hiện sai sót.