Bộ Tài chính và Cơ quan Thuế vừa ban hành tài liệu tuyên truyền chi tiết nhằm làm rõ quyền lợi và nghĩa vụ của Hộ kinh doanh (HKD) trong bối cảnh cải cách thuế mạnh mẽ. Từ việc nâng ngưỡng doanh thu miễn thuế đến việc thay đổi chế độ sổ sách kế toán theo Thông tư 152/2025/TT-BTC.

Dưới đây là 5 nội dung trọng tâm “sát sườn” nhất mà mọi chủ hộ kinh doanh cần nắm vững để không bị tụt hậu.

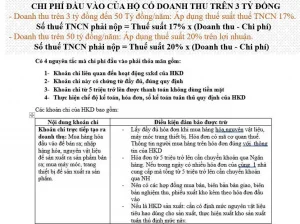

1. Nguyên tắc “Vàng”: Mức doanh thu 500 Triệu đồng/năm

Đây là thay đổi lớn nhất giúp giảm gánh nặng cho các hộ kinh doanh nhỏ lẻ, thay thế cho mức miễn thuế 100 triệu cũ.

- Doanh thu < 500 triệu/năm:

- MIỄN THUẾ: Không phải nộp thuế GTGT và thuế TNCN. Xem thêm chi tiết về quyền lợi tại bài viết Cẩm Nang Cho Hộ Kinh Doanh Doanh Thu Dưới 500 Triệu/Năm.

- Trách nhiệm: Vẫn phải thông báo doanh thu thực tế cho cơ quan thuế (không nộp thuế không có nghĩa là không làm thủ tục).

- Doanh thu > 500 triệu/năm:

- Phải nộp thuế GTGT và TNCN.

- Thực hiện kê khai theo tháng hoặc quý.

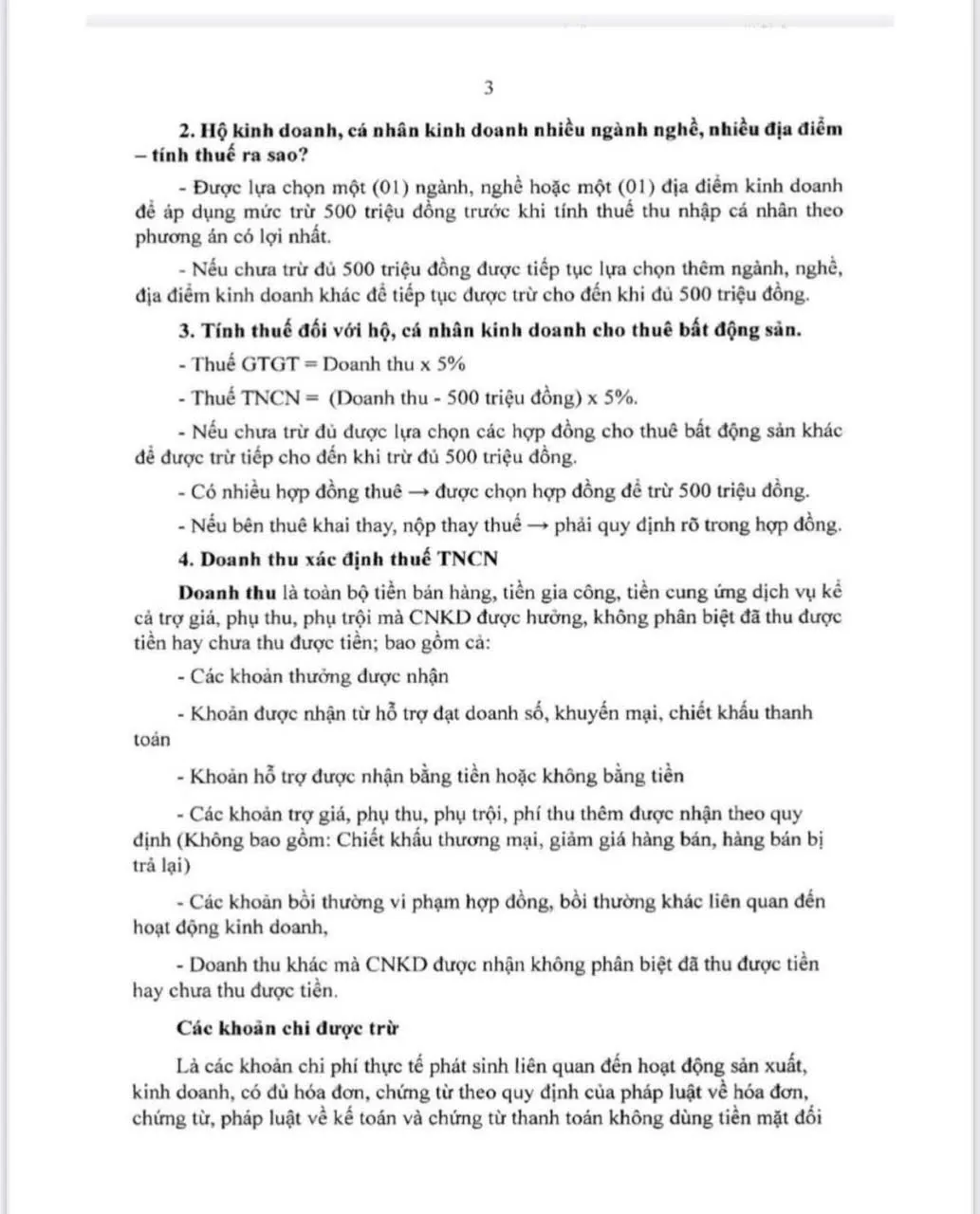

Đặc biệt với Hộ cho thuê tài sản (Nhà, xe…):

Có thể bạn quan tâm:

Có thể bạn quan tâm:Toàn Cảnh Sổ Tay Hướng Dẫn Thuế Hộ Kinh Doanh: Tóm Tắt 5 Điểm Cốt Lõi (Kèm Link Tải)

- Thuế GTGT = Doanh thu x 5%.

- Thuế TNCN = (Doanh thu – 500 triệu đồng) x 5%.

- (Trước đây ngưỡng miễn thuế chỉ là 100 triệu, nay đã được nâng mức giảm trừ lên 500 triệu).

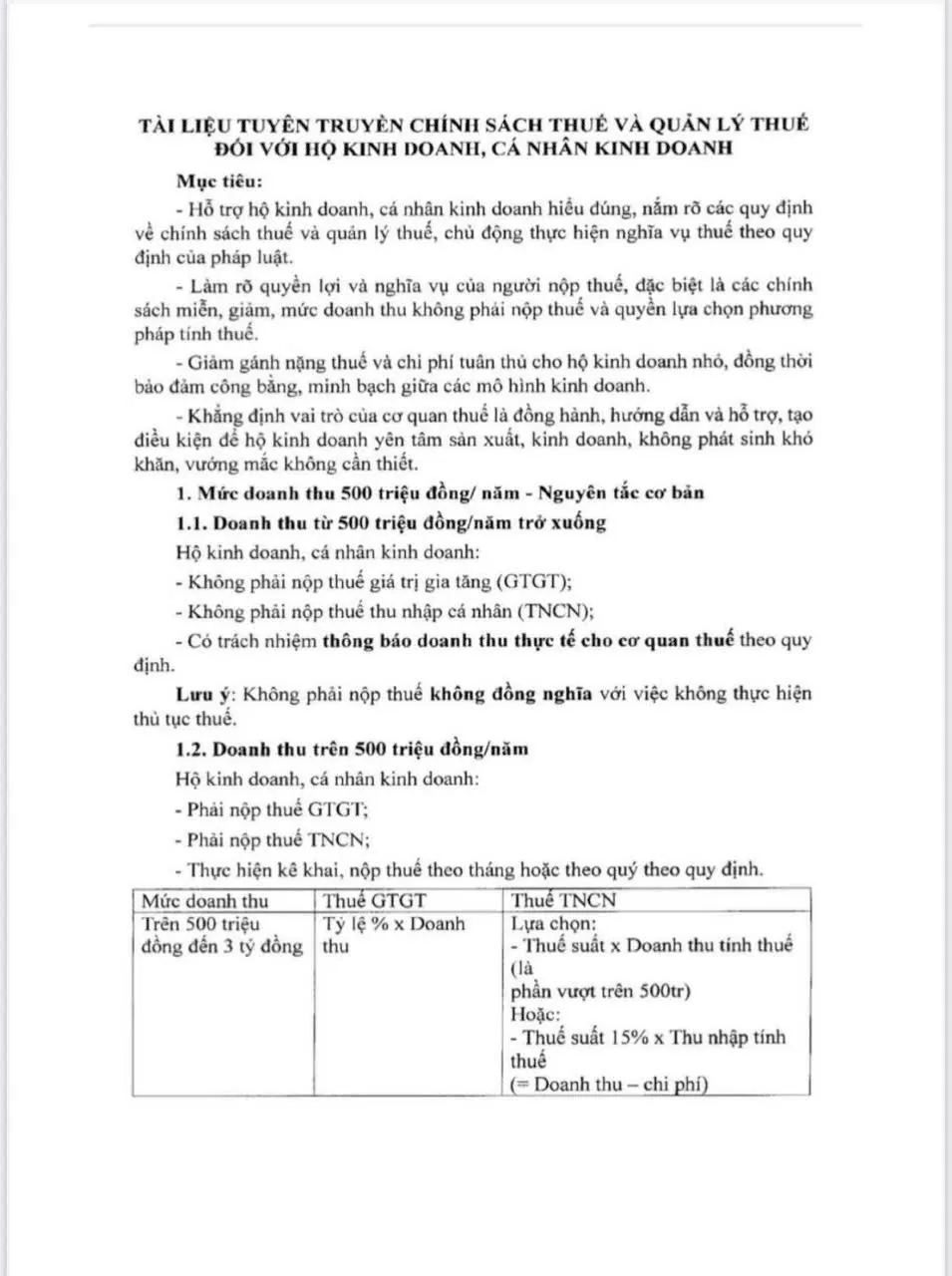

2. Cách tính thuế: Phân cấp theo quy mô doanh thu

Không còn cào bằng, chính sách mới phân loại HKD thành 3 nhóm để áp dụng phương pháp tính thuế công bằng hơn:

| Mức Doanh thu | Cách tính thuế GTGT | Cách tính thuế TNCN |

| 500 Tr – 3 Tỷ | Tỷ lệ % x Doanh thu | Lựa chọn 1: Thuế suất x (Doanh thu – 500tr) Lựa chọn 2: 15% x (Doanh thu – Chi phí) |

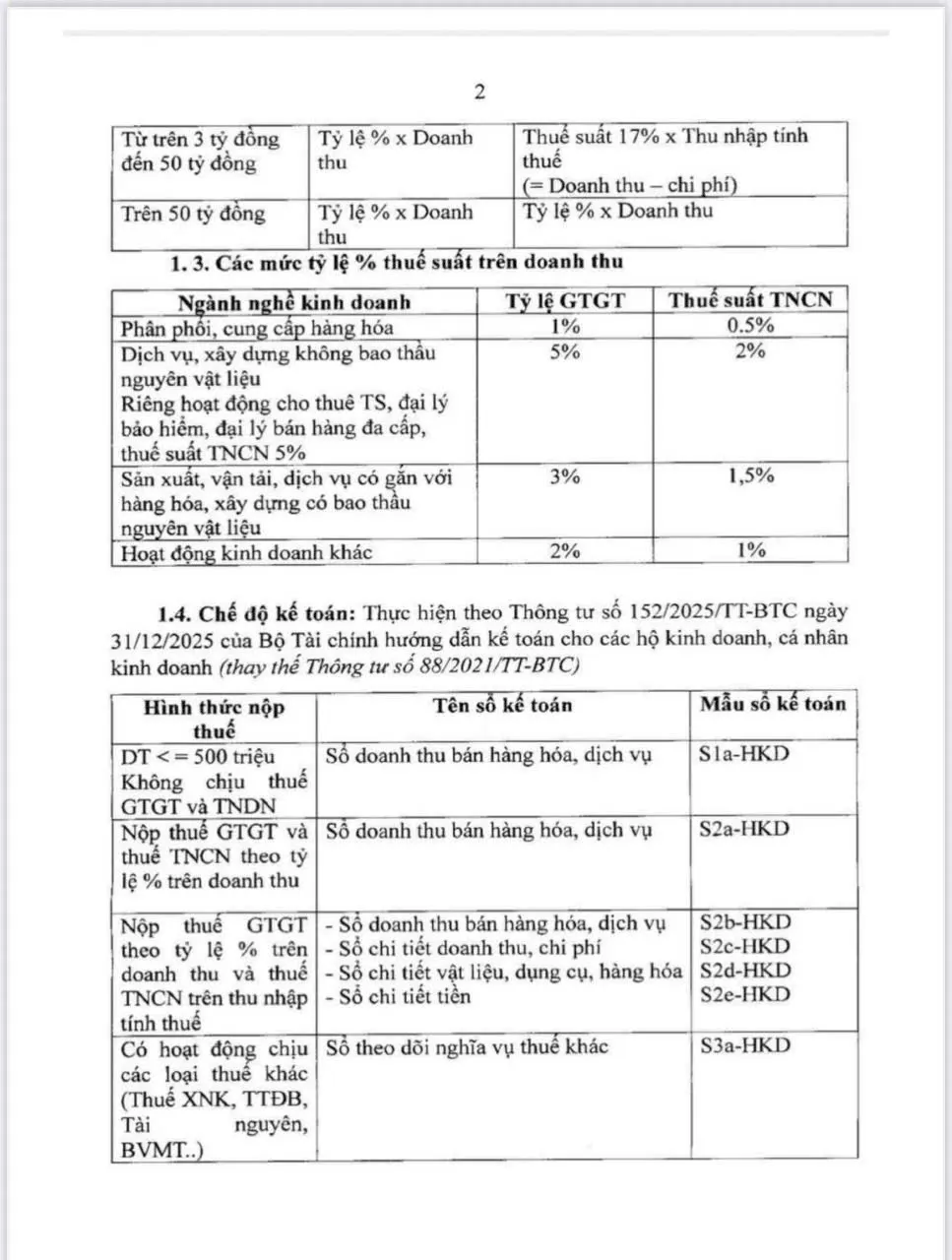

| 3 Tỷ – 50 Tỷ | Tỷ lệ % x Doanh thu | 17% x (Doanh thu – Chi phí) |

| Trên 50 Tỷ | Tỷ lệ % x Doanh thu | 20% x (Doanh thu – Chi phí) |

👉 Lưu ý quan trọng về Chi phí được trừ: Để được chọn tính thuế trên chênh lệch (Doanh thu – Chi phí), HKD bắt buộc phải có hóa đơn chứng từ hợp pháp. Đặc biệt lưu ý quy định mới tại Nghị định 320: Tiền lương & Mua hàng trên 05 Triệu Phải Chuyển Khoản Mới Được Trừ Chi Phí.

3. Chế độ sổ sách kế toán mới (Theo Thông tư 152/2025/TT-BTC)

Thông tư 152/2025/TT-BTC sẽ thay thế Thông tư 88/2021, quy định hệ thống sổ sách tinh gọn dựa trên hình thức nộp thuế. Bạn có thể xem hướng dẫn chi tiết cách ghi chép tại bài viết Hướng Dẫn Chế Độ Sổ Sách Kế Toán Hộ Kinh Doanh Từ 2026.

- Hộ doanh thu < 500 triệu: Chỉ cần mở Sổ doanh thu bán hàng hóa, dịch vụ (S1a-HKD).

- Hộ nộp thuế theo tỷ lệ % (Doanh thu – 500tr): Dùng Sổ S2a-HKD.

- Hộ nộp thuế theo Thu nhập (Doanh thu – Chi phí): Phải mở đủ bộ 4 sổ:

- Sổ doanh thu (S2b-HKD)

- Sổ chi tiết doanh thu, chi phí (S2c-HKD)

- Sổ chi tiết vật liệu, hàng hóa (S2d-HKD)

- Sổ chi tiết tiền (S2e-HKD)

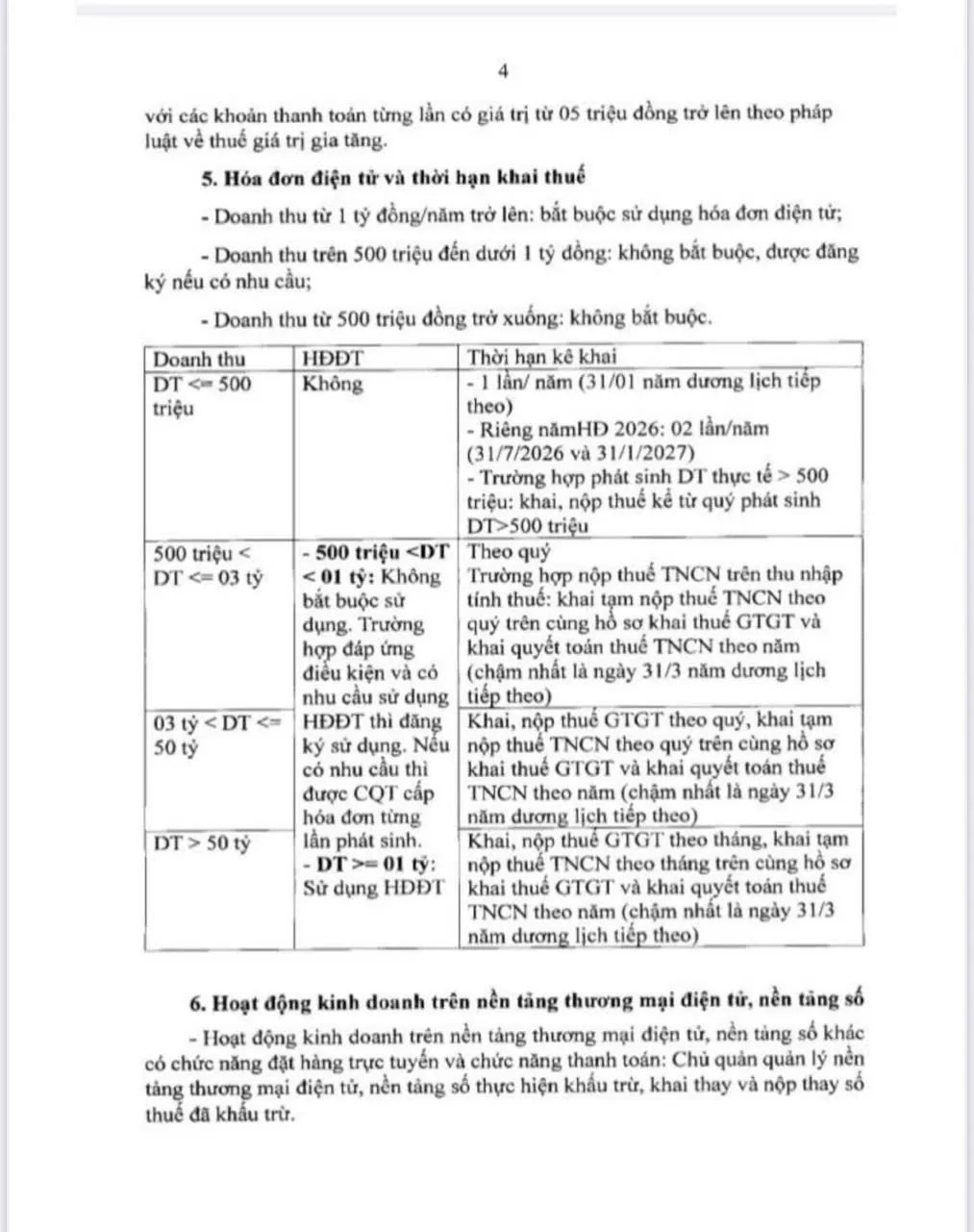

4. Hóa đơn điện tử & Thời hạn kê khai

Tài liệu quy định rõ lộ trình bắt buộc sử dụng Hóa đơn điện tử (HĐĐT) và kỳ kê khai:

- Về Hóa đơn điện tử:

- Doanh thu > 1 Tỷ: BẮT BUỘC sử dụng.

- Doanh thu < 1 Tỷ: Khuyến khích sử dụng. Nếu bạn chưa rõ cách xử lý hóa đơn khi có sai sót, hãy tham khảo Nguyên Tắc Lập & Xử Lý Hóa Đơn Sai Sót Theo Nghị Định 70/2025.

- Về Thời hạn kê khai:

- Hộ < 500 triệu: Khai 1 lần/năm (Hạn 31/01 năm sau). Riêng năm 2026 khai 02 lần/năm.

- Hộ > 500 triệu: Khai theo Quý hoặc Tháng tùy quy mô.

5. Kinh doanh trên sàn TMĐT: Ai nộp thuế?

Đối với anh em bán hàng Online, tài liệu phân định rõ trách nhiệm:

- Sàn có chức năng đặt hàng & thanh toán (Shopee, TikTok Shop…): Chủ sàn có trách nhiệm KHẤU TRỪ, KÊ KHAI VÀ NỘP THAY số thuế cho người bán.

- Sàn không có chức năng thanh toán (Rao vặt, Facebook…): Người bán tự kê khai và nộp thuế.

- Mô hình kết hợp: Nếu vừa bán online, vừa bán offline, bạn cần nắm rõ cách Phân Định Nghĩa Vụ Thuế Theo Nghị Định 117/2025 để tránh nộp trùng hoặc thiếu thuế.

Xem chi tiết văn bản tuyền truyền của CQT:

Câu Hỏi Thường Gặp

Không. Ngưỡng 500 triệu tính trên Tổng doanh thu của cá nhân kinh doanh đó. Tổng 600 triệu > 500 triệu nên bạn thuộc diện phải nộp thuế. Tuy nhiên, khi tính thuế TNCN, bạn được lựa chọn 01 địa điểm để áp dụng mức trừ 500 triệu đồng trước khi tính thuế.

Với mức doanh thu 2 tỷ (nằm trong khung 500tr – 3 tỷ), bạn có quyền LỰA CHỌN tính thuế TNCN theo tỷ lệ % trên phần vượt 500tr HOẶC tính 15% trên (Doanh thu – Chi phí). Nếu bạn muốn chuyển sang phương pháp kê khai để trừ chi phí, hãy xem 7 Bước Chuyển Đổi Từ Hộ Khoán Sang Hộ Kê Khai.

Riêng năm 2026, Hộ kinh doanh dưới 500 triệu phải kê khai 02 lần:

-

Lần 1: Chậm nhất 31/7/2026.

-

Lần 2: Chậm nhất 31/1/2027. Các năm sau đó chỉ cần khai 1 lần vào 31/01 hàng năm.